近年來,關於全球化(globalization)議題的討論不斷,若干論者認為,目前已 走向逆全球化(deglobalization),有論者甚至宣告全球化已死,全球經濟正朝兩 極化、多極化,甚至零碎化(fragmentation)發展;惟亦有人認為,全球化仍持續 進行,但須重新定義其內涵。

全球化乙詞,根據國際貨幣基金(IMF)的定義,係指透過商品、服務及資金 的跨境流動,導致世界經濟日益一體化的過程,為人類創新及技術進步的結果, 有時亦包括人員(勞動力)及知識(技術)的跨境流動,以及更廣泛的文化、政治及 環境方面的交互影響。

1989 年經濟學家 John Williamson 提出「華盛頓共識」(Washington Consensus), 強調總體經濟紀律、市場經濟及對全球開放。「華盛頓共識」基於自由市場(free market)的原則,倡議民營化(privatization)、利率自由化(interest rate liberalization) 及貿易自由化(trade liberalization)等政策,亦可稱為新自由主義(neoliberalism)。 自 1990 年代以來,受「華盛頓共識」影響,開發中經濟體與轉型期經濟體逐步 開放市場、擁抱全球化,促成了全球化的蓬勃發展。

歷經 1990 年代全球化的快速發展,帶來全球高度經濟整合及跨國產業專業 分工,有助於全球所得增加、整體生產力提升、貧窮率降低、通膨走緩;不過, 全球化亦帶來先進經濟體製造業工作機會流失、許多國家面臨貧富差距擴大等 問題,從而引起對全球化的不滿與反對聲浪。哈佛大學經濟學家 Dani Rodrik 早 於 1997 年即示警:自由貿易的總體面經濟效益雖顯而易見,但個體面卻不是如 此;若無法落實所得重分配,經濟學家所聲稱的全球化好處,與非經濟學家的 實際感受,將產生巨大的落差;自由貿易會使獲益民眾與受損民眾對立,後者 將抵制全球化,從而引發民粹主義(populism)。

Rodrik 亦曾提出世界經濟的政治三難困境(trilemma)。全球化迄今的發展, 似印證了 Rodrik 的預言,各國逐漸走向保護主義(protectionism)。例如中國大陸 歷經過去的改革開放後,近年業已調整其經濟發展路線;為防止民營企業及資 本主義(capitalism)在全球化發展中過度壯大,以致對既有體制形成挑戰,中國大

陸一度轉向「國進民退」,並加強產業監管(例如要求對阿里巴巴旗下的螞蟻集

團進行整頓改革)。至於過去如美國等曾長期擁護自由貿易的國家,已漸朝向重 視國內產業政策的方向邁進;本(2023)年 4 月以來,美國政府更提出「新華盛頓 共識」(new Washington Consensus),強調去風險化(de-risking)、政府政策介入的 概念,凸顯對全球化快速發展的反思。

一般認為,2008 年全球金融危機後,全球化已減速,加上近年美中爭端、 COVID-19 疫情及俄烏戰爭,更使安全與韌性(resilience)備受重視,主要國家推 動供應鏈在地化、區域化及多元化發展,重新調整全球化腳步,導致全球化進 一 步放 緩, 並重塑 各國 貿易 及投 資結構 ,形 成內 涵有所 轉變 的新 全球 化 (newbalization)。

以下簡述全球化發展進程與反思;再說明我國廠商因應變局的全球生產布 局與相關資金流向之變化,以及我國銀行隨台商調整供應鏈布局,增加相關存、 放款業務、擴充海外據點以擴大經濟腹地來提高營運能量;最後為總結,並提 出在全球經貿新變局下宜持續關注的議題。

一、全球化發展進程與反思

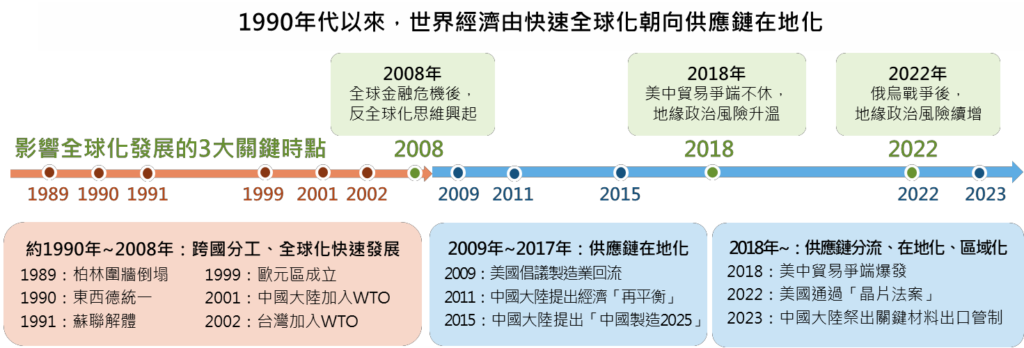

(一)全球化發展進程:全球金融危機前達高峰,近來已放緩

1980 年代全球化開始盛行;1990 年前後,伴隨中國大陸改革開放、柏林圍 牆倒塌、蘇聯瓦解等國際重大事件發展,並受惠於科技進步、運輸成本下降及 貿易壁壘逐漸消除,以及 2001 年中國大陸加入 WTO 成為全球生產基地等,全 球化蓬勃發展。

惟 2008 年全球金融危機後,全球經濟成長走緩,保護主義抬頭,加以中國 大陸推動經濟「再平衡」結構改革及「中國製造 2025」,提高自給率,美國亦推 動製造業回流與採取貿易保護措施,全球化腳步趨緩。

復以 2018 年起,美中貿易爭端不休,加以 COVID-19 疫情、供應鏈瓶頸, 凸顯核心生產基地過度集中之脆弱性;尤其 2022 年爆發俄烏戰爭,持續推升地 緣政治風險,使世界經濟加速供應鏈分流、在地化、區域化發展,致全球化進 一步放緩。

(二)全球化發展的效益:帶來全球所得增加、貧窮率下跌、通膨走緩等總體面經

濟效益

全球化發展下,全球貿易、資本及勞動力自由移動,有助提升經濟效率, 提高整體生產力及所得。1990~2022 年,全球商品及服務進出口額增加約 7.1 倍, 貿易成長則帶動全球 GDP 擴増約 4.4 倍。全球數億民眾因自由貿易脫離貧困, 貧窮率由 1990 年的 37.9%,大幅降至 2019 年的 8.5%;其中,東亞及太平洋地 區的貧窮率降幅尤大(由 65.8%降至 1.2%),獲益甚鉅。

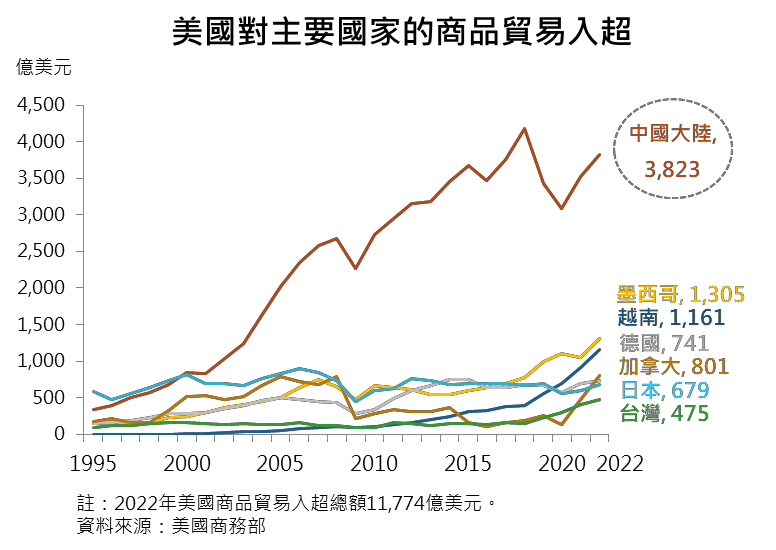

全球化快速發展下,各國深度參與全球價值鏈(Global Value Chains, GVC); 中國大陸所生產之國內附加價值出口金額鉅幅增加,至 2020 年已超過美國,且 為 1995 年的 19.5 倍,係全球化的最大受益者;而美國則因製造外包,2020 年 金額僅為 1995 年的 2.5 倍。在全球貿易體系下,美國向中國大陸大量購買商品, 致對中國大陸存在龐大的貿易入超。至於 2020 年台灣、德國及日本的國內附加 價值出口金額分別為 1995 年的 2.8、2.4 及 1.5 倍。

此外,全球化使貿易與金融加速整合、供應鏈的生產移轉至低成本地區, 有助於拉低先進經濟體通膨,維持通膨低且穩定,形成全球通膨大溫和時期 (Great Moderation)。

(三)全球化發展產生的衝擊與反思

1.全球化發展產生的衝擊:衍生先進經濟體製造業工作機會流失、許多國家所 得與財富分配不均惡化等個體面問題

在全球化及技術進步下,全球勞動力大増、生產外包(outsourcing)帶走先進 經濟體的中低階技術工作機會。伴隨全球化,也導致許多國家國內的所得分配 不均擴大;其中,全球所得分配底層 50%的人口(主要是新興市場人口)及頂層 1%的人口(先進國家的高所得家庭),其所得均大幅成長,受益最多;而全球所 得頂層 1%之所得成長,即占總成長的 23%,惟全球所得底層 50%者之所得成 長,僅占總成長的 9%。至於富裕國家中低所得階層的所得成長相對落後,為全 球化的受害者。全球化亦加劇財富分配不均;2012~2021 年,最富有的 1%人口 掌握全球新增財富約半數。

2.對全球化快速發展的反思:若一國過度追求全球化,將會限縮自身政策空間

- Rodrik 的「三難困境」(Trilemma)

哈佛大學經濟學家 Rodrik 於 2000 年提出世界經濟的政治三難困境,在全 球化與民主政治不相容的前提下,全球化出現矛盾;即一國無法「同時」、「完 全」擁有涵蓋「超全球化」(hyper-globalization)、「民主政治」與「國家主權」, 只能取其二者。鑑此,其並預言,未來 20 年全球經濟可能走向各國政府訴諸保 護主義。歷經 2016 年英國脫歐(Brexit)、川普當選美國總統等事件後,有論者認 為,2016 年堪稱羅德里克時刻(Rodrik moment)。

面對全球化矛盾,Rodrik 認為,各國有權保護其制度性安排,並捍衛相關 管理措施的完整性;通往繁榮的路不只一條,各國應選擇最適合自己的制度。

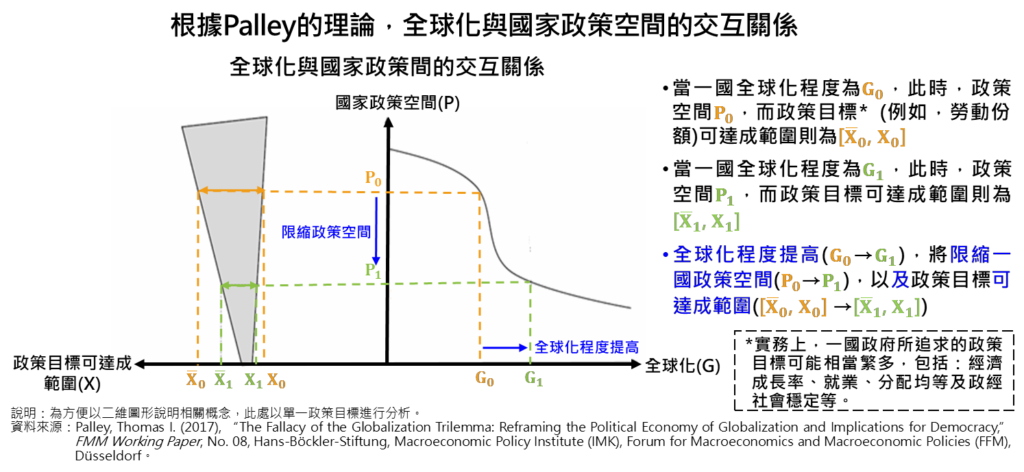

- Palley 的「兩難問題」(Dilemma)

美國前美中經濟與安全審查委員會首席經濟學家 Thomas I. Palley 指出,不 論一國的政治決策過程為民主或獨裁,皆可追求全球化;全球化並非自然形成, 而是經過設計,因此有不同面貌,反映出不同的政治偏好。

Palley 主張,隨全球化提高,將限縮一國政策空間及政策目標可達成範圍;

「三難困境」實際上應為「全球化提高」與「國家政策空間降低」之「兩難問 題」。

Palley 亦認為,全球化除限縮國家政策空間外,亦會扭轉國家政策空間及 組合1。此外,全球化將帶來政策鎖定(policy lock-in)效果,即一國政經結構受全 球化發展而定型,致逆轉或取消原政策的代價高昂。例如,企業在全球化過程 中已投入大量成本,如重新布局、建廠等所費不貲,將傾向說服政府留在全球 化體系。為了解決全球化造成之外部性(如氣候變遷)和逐底競爭(race-to-the bottom)問題2,有賴主要經濟體透過國際政策協調(如國際締約),來制定基本規 範。

(3)面對全球化帶來的問題,近年美、中均重新調整全球化的腳步,祭出不同因 應政策

1 例如,當一國追求超全球化時,其強調解除市場管制,反對政府干預,主張資本完全自由移動,此政策將 不利該國國內勞工權益及部分產業,進而可能引發國內政治動盪和不穩定,及影響其政策走向。另當一國 著重保障國內勞工及產業時,其政策則較傾向政府管制、提倡社會福利,以及反對貿易自由開放;使得該 國在加入全球化體系,其各項開放市場之措施將相對謹慎。

2 逐底競爭係指各國政府為吸引外資,常競相降低稅率、工資、勞動條件、環境保護標準,以減輕投資者的 經濟負擔、極大化商業利潤。如此會侵蝕既有勞動市場和金融市場之規範,並損害公司治理和社會福利。

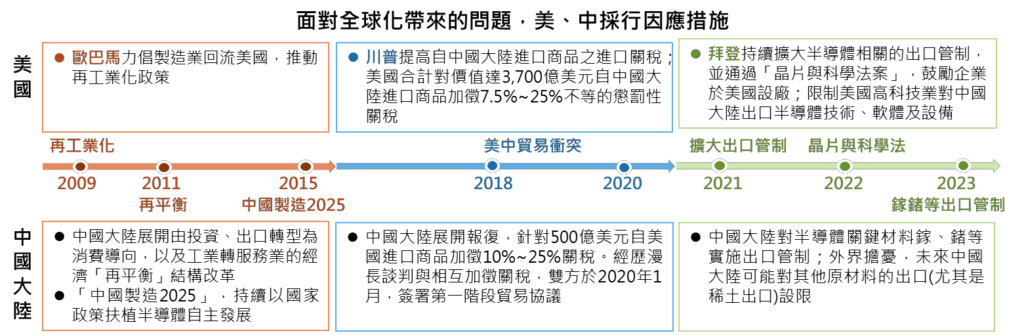

美國由於製造業就業機會流失、對中貿易逆差擴大及貧富不均擴大等問題,

歐巴馬總統力倡製造業回流美國,川普更採行具保護主義色彩措施,引發美中 貿易衝突。當前為加強經濟、國家、能源與氣候等各方面安全,「拜登經濟學」 (Bidenomics)支持針對性投資,美國改變過去大力支持自由貿易的態度,漸轉向 重視國內產業政策;此除反映「全球化提高」與「國家政策空間降低」之兩難 問題外,亦陷入兩強相爭的「修昔底德陷阱」(Thucydides’s Trap)3。近來美國與 若干西方民主國家結盟,以「降依賴、去風險」的倡議,力求與中國大陸抗衡。

中國大陸方面,2011 年後調整經濟發展路線,推行轉向內需的「再平衡」 經濟結構改革,2015 年進一步訴求躋升製造業強國的「中國製造 2025」。伴隨 全球化發展,資本主義向前推進,恐與中國大陸體制產生衝突;為避免民營陸 企(尤其是科技巨擘)在全球化發展中日漸壯大,中國大陸除強化產業監管外,並 強調「反壟斷」、促進「共同富裕」,加強對民營企業的整治等。

二、全球金融危機後,全球化減速,重塑各國貿易及投資結構

(一)全球供應鏈分流、朝在地化發展,對外直接投資趨於零碎化 當前各國貿易及對外直接投資(FDI)的對外連結程度仍高,惟增速緩慢。全

球實質商品及服務輸出入對 GDP 比率由 2018 年之 62.3%緩升為 2022 年之

62.9%,全球 FDI 存量對 GDP 比率亦由 2018 年之 43.4%緩升為 2022 年之 44.5%。 此外,隨全球供應鏈分流,2018 年後,各國高科技產品在地化生產更明顯。

2018~2021 年全球電子產品產出年增率 8.7%,高於其進口年增率 7.2%;此與

1998~2008 年全球化快速發展時期,電子產品進口年增率 8.7%,明顯大於產出

3「修昔底德陷阱」係指新崛起的大國必然要挑戰現存大國,而現存大國亦勢將回應這種威脅,讓戰爭不可避 免;過去 500 年中,新崛起的強權挑戰舊強權的實例共有 16 次,其中的 12 次是訴諸兵戎,兩敗俱傷,僅 4 次以和平告終。見 Allison, Graham (2017), Destined for War: Can America and China Escape Thucydides’s

Trap?, Mariner Books.

年增率 5.5%,形成對比。

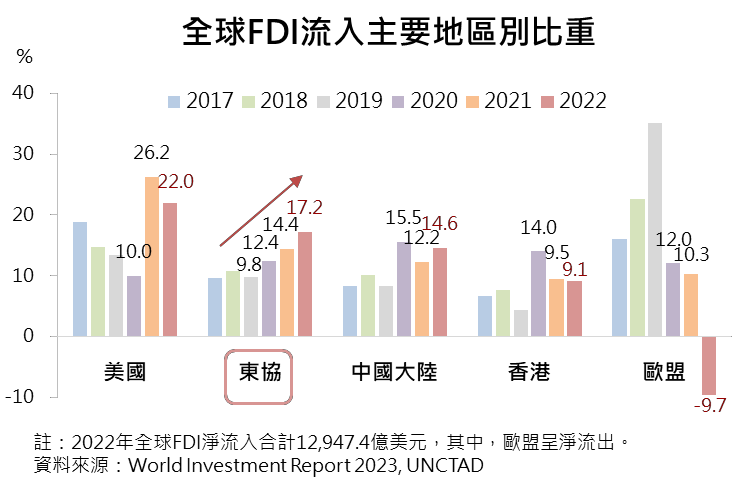

2018 年起,隨歐美限制企業對中國大陸關鍵經濟領域的投資及出口,加以 中國大陸經營環境惡化,全球 FDI 趨於零碎化;全球對中國大陸的投資趨緩(對 中國大陸半導體產業投資的減緩程度最為明顯),而在美中爭端下,東協同時為 中國大陸產業整合及美國策略聯盟的夥伴,則吸引全球 FDI 的青睞。

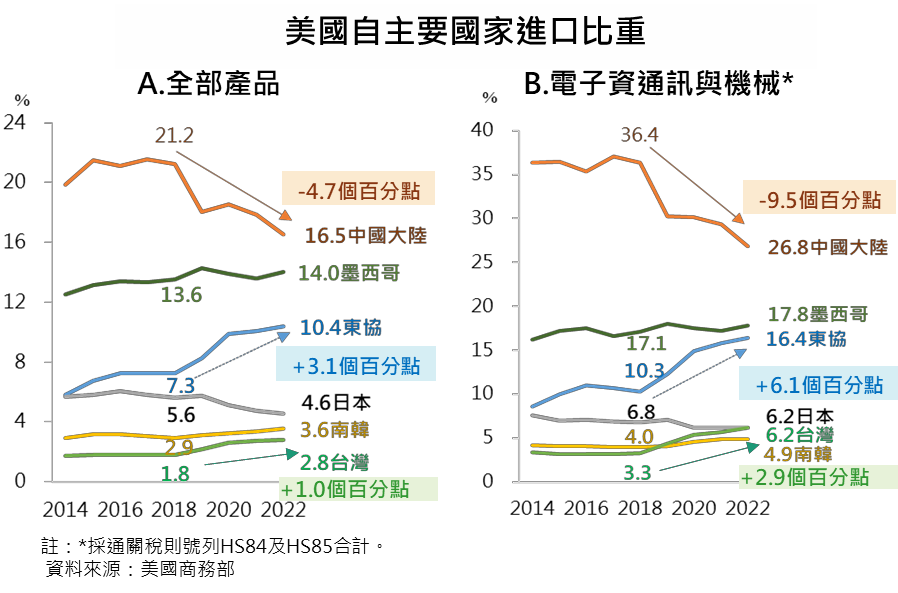

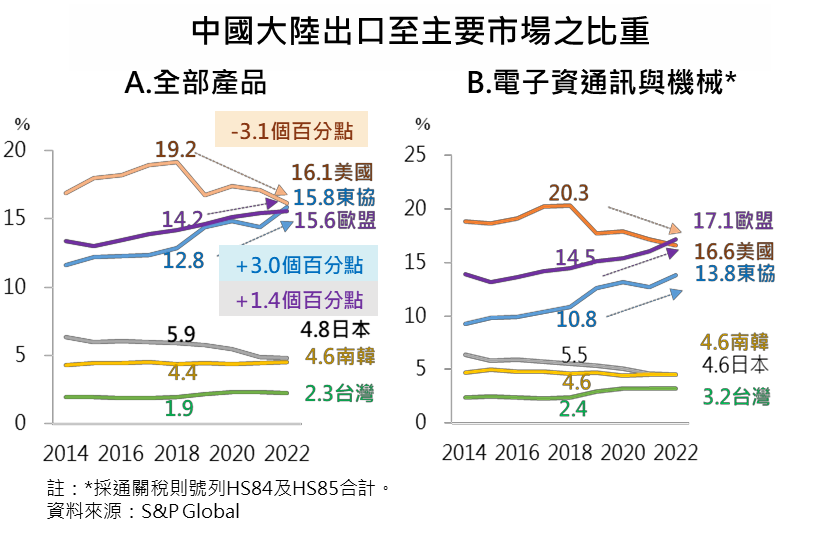

2022 年美國自中國大陸進口比重為 16.5%,較 2018 年下降 4.7 個百分點;同期間,自東協進口比重上升 3.1 個百分點。 電子資通訊與機械產品為美中 科技角力焦點,中國大陸在美國 市場該類產品比重下降尤其明 顯。出口比重上升 3.0 個百分點。此 現象在電子資通訊與機械產品 尤然。

三、我國廠商因應變局,多元生產布局,強化供應鏈韌性

(一)順應供應鏈重組,台廠進行全球產能調整,擴大在台及東協產能,並為因應 美中衝突,在中國大陸產能則增加供應當地內需比重

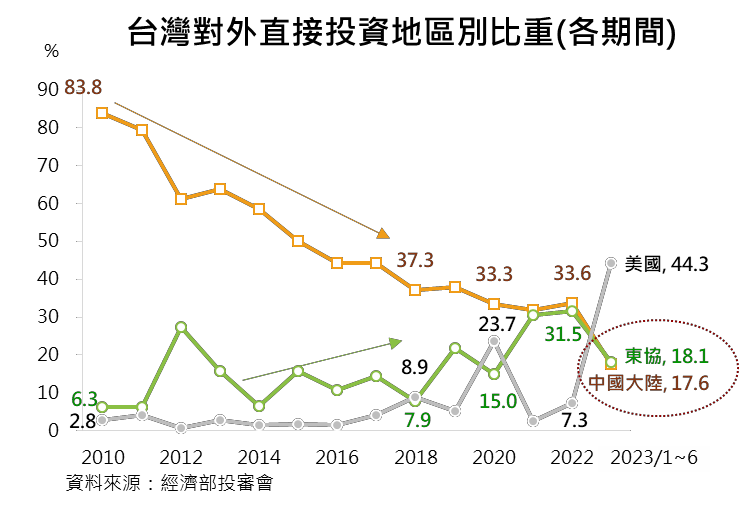

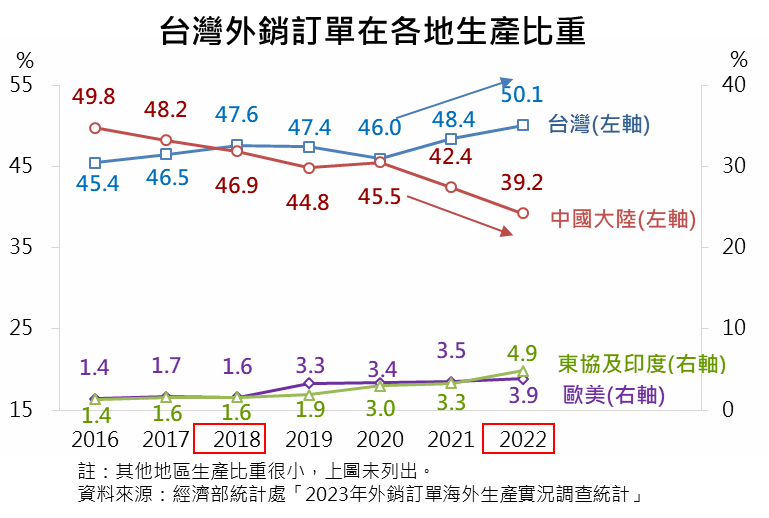

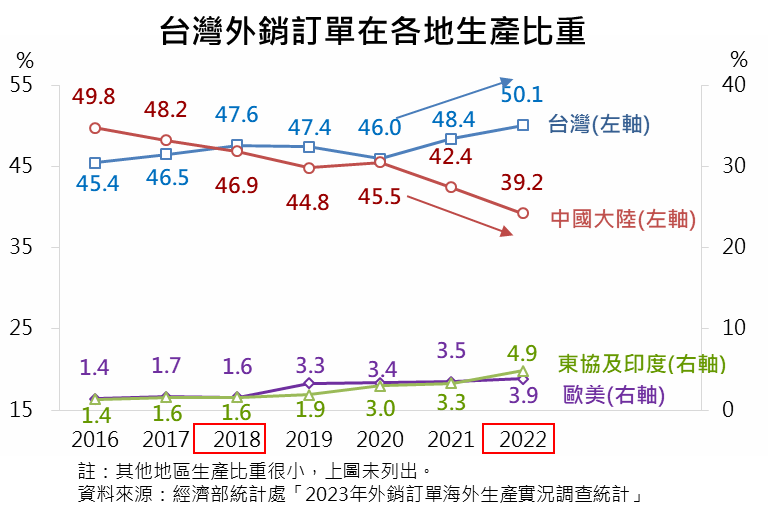

2018 年以來,台灣對外直接投資中,投資於東協比重多呈增加,2023 年上 半年比重 18.1%,超過在中國大陸投資比重 17.6%。另根據調查,有進行產線跨 國移轉之外銷廠商,2020 至 2022 年移出產線的地區,主要為中國大陸(家數占 比 81.2%);擴充及新設產線的地區,分別以台灣及東協為主(各占 60.8%、64.3%)。

隨台商多元生產布局,國內廠商外銷訂單中,在中國大陸生產比重下降 (2022 年與 2018 年相較,下降 7.7 個百分點),而在東協及印度、台灣、歐美生 產比重上升(各上升 3.3、2.5 及 2.2 個百分點),反映台廠供應鏈移轉之效應。

美中對立下,台廠在中國大陸產能,採取「在陸生產,銷售大陸」(In China, for China)策略,擴增銷售當地的比重(2022 年升至 27.2%),而降低再出口至美 國之比重(2022 年比重降至 23.5%,較 2018 年下降 3.4 個百分點)。

(二)隨著半導體成為戰略物資,美、日、歐等主要國家拉攏台廠前往設廠;台灣 半導體大廠多元布局,降低國際客戶對供應鏈中斷風險的疑慮

半導體涉及科技發展、經濟成長及國安等廣泛層面,已成為各國戰略物資, 主要國家相繼以國家政策促進半導體自主化,爭取全球資金至境內設廠投資。 鑒於全球 10 奈米以下先進晶片製造集中在台灣,美、日、歐等國為確保供應鏈 安全,拉攏台灣半導體大廠前往設廠。

四、隨我國廠商多元布局,其對外直接投資與三角貿易跨境資金的地區別流向

也出現變化 我國廠商持續強化海內外營運布局,並靈活運用外匯指定銀行(DBU)及國

際金融業務分行(OBU)帳戶進行跨境資金調度。觀察國人透過銀行匯款地區別

資料(金流資料)的變化,亦可反映出近年我國廠商供應鏈移轉的變化。近年伴隨 供應鏈布局的調整,我國廠商金流的變化,主要呈現在:

(一)對外直接投資項目:隨台廠增加對東協與美國投資、減少對中國大陸投資, 國人對東協與美國之直接投資淨匯出比重增加,對中國大陸直接投資淨匯出 比重則減少

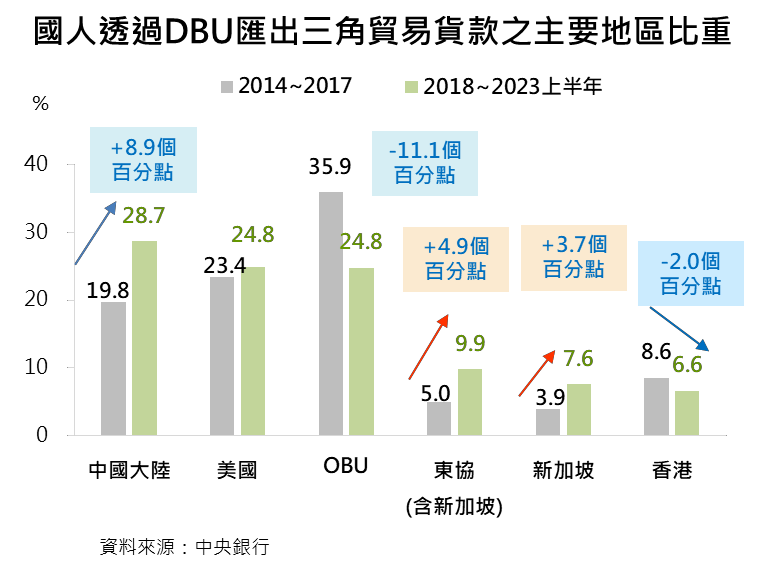

國人透過 DBU 對外直接投資淨匯出中,近年對東協及美國比重增加(與 2014 至 2017 年相比,2018 至 2023 年上半年分別上升 6.9 及 7.9 個百分點)、對 中國大陸比重則下降(9.8 個百分點),反映出台廠全球布局地點的消長。

(二)三角貿易項目:隨台廠擴大在東協的產能,逐漸增加「台灣接單、東協生產、 外銷美國」三角貿易營運,國人對東協與新加坡之三角貿易匯出款比重上升

近年國人對東協的三角貿易貨款匯出款比重增加(與 2014 至 2017 年相比,

2018 至 2023 年上半年上升 4.9 個百分點),主因近年新興科技應用及疫情推升 全球資通與視聽產品的需求,且東協係我國資通與視聽產品外銷廠商的主要生

產基地之一4。

其中,國人對新加坡三角貿易匯出款比重上升(與 2014 至 2017 年相比,2018

4 2022 年我國資通與視聽產品外銷接單在東協生產比重 5%。

至 2023 年上半年上升 3.7 個百分點),此反映新加坡的地緣優勢,在全球供應鏈

國大陸產能布局,但國人對中國大

陸的三角貿易匯出款比重居高且 仍增加。主要係因中國大陸仍係我 國最大的海外投資地,以及資通與 視聽產品外銷廠商的最主要生產 基地5;另國人透過 OBU 及香港支 付三角貿易貨款,可能有部分改由 DBU 直接匯至中國大陸6。

五、隨台商擴大東協布局,我國銀行與東協國家之資金往來更密切

(一)隨台商增加在東協布局,國內銀行對東協地區客戶的放款及存款比重均明 顯成長,反映其提供資金協助台商海外投資營運

國內銀行(含 DBU 及 OBU)對東協地區客戶(主要為布局東協之台商)放款比 重由 2017 年底的 8.1%,大增至 2022 年底的 22.9%,反映國內銀行提供資金協 助台商海外投資營運。

5 2022 年我國資通與視聽產品外銷接單在中國大陸生產比重達 72%。

6 DBU 與中國大陸外匯業務已持續放寬並可直接通匯,過去間接透過集團企業設立於低稅負地區轉單公司之

OBU 帳戶或經由香港匯出貨款的需求降低。此外,國際反避稅趨勢下,部分企業簡化集團組織及金流架構, 減少透過 OBU 帳戶匯付。

而隨海外台商將註冊地向新加坡挪移7,OBU 來自新加坡客戶存款的比重

由 2017 年底的 3.6%增至 2022 年底的 15.3%;同期間,自其他低稅負地區客戶 的存款比重則由 72.5%降至 59.4%。

(二)本國銀行隨台商增加東協分支機構據點,擴大經濟腹地,提高營運量能與 獲利

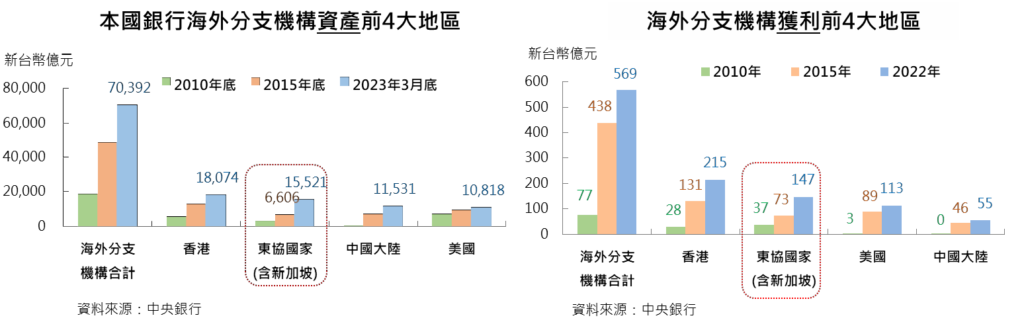

東協國家為近年本國銀行海外布局之重點地區。2023 年 3 月底,本國銀行 共設立 174 家海外分支機構,以東協(51 家)最多,較 2015 年增加 12 家;其次 為中國大陸(30 家)、美國(27 家)及香港(20 家)。東協國家分支機構之資產規模 亦快速成長,2023 年 3 月底達 1.55 兆元;僅次於香港分支機構之 1.81 兆元, 已高於中國大陸分支機構之 1.15 兆元。

隨據點及業務擴增,東協國家分支機構獲利明顯擴大。2022 年獲利達 147 億元新高,占海外獲利之 25.8%,僅次於香港分支機構 215 億元,也高於中國 大陸分支機構之 55 億元。東協國家中,近兩年新加坡分行獲利大幅成長,2022 年獲利創 56 億元之歷史新高,占海外獲利之 9.8%。

東協國家分支機構之資產規模及獲利均已超過中國大陸分支機構,僅次於 香港,反映本國銀行跟隨台商轉進東協布局,提高整體營運量能與獲利。

六、結語

面對近年美中衝突,全球化發展新變局,我國企業藉由產線重新布局

(relocation)至東協國家等海外據點,不僅使對外直接投資與商品貿易等物流發

7 OBU 帳戶多為我國企業境外註冊之子公司或境外關係企業所開立。海外台商將註冊地向新加坡挪移的可能 原因:(1)受到近年免稅天堂施行實質經濟法案影響。(2)因應產業供應鏈調整契機,尤其新加坡政府祭出多 項投資及租稅優惠措施。(3)反送中事件可能降低香港對台商的吸引力。

生變化,亦帶動廠商對外直接投資與三角貿易跨境資金地區別流向出現變化;

而隨台廠供應鏈的多元分流布局,一方面,擴大了台灣的經濟腹地,另方面, 也降低過去高度集中在中國大陸投資生產的現象。

就金融業而言,台灣不同於香港及新加坡等金融中心,均有明確的經濟腹 地(分別為中國大陸、東協),支撐其金融服務業朝集中式中心發展。長期以來, 台灣的經濟發展係以台灣廠商在國內或全球布局為主,經濟腹地較為分散。而 隨台商擴大東協布局,我國銀行與東協國家資金往來更密切,等同擴大金融服 務業的經濟腹地,提供其發展的新契機。

台灣為小型開放經濟體,與全球經濟整合的程度甚深,過去積極參與全球 貿易更協助我國躍升為高所得國家。近年全球化發展步調調整,對於台灣經濟 前景具有重大意涵,以下幾點值得我們持續關注:

(一)主流經濟學觀點偏重全球化帶來互利互惠的總體面經濟效益,卻忽略全球 化有贏家、亦有輸家的個體面分配不均問題,亦忽略全球化恐限縮國家政策 空間,可能引發政經不穩定。全球化宜為有限度、有智慧的全球化;為避免 形成超全球化並緩和全球化造成之外部性和逐底競爭問題,主要經濟體宜透 過國際政策協調來制定全球化之基本規範。

(二)在地緣政治風險及全球供應鏈重組變局下,為我國企業帶來新發展機會,其 以投資與貿易地區分流因應,不但提升台灣的生產韌性,並使台灣的經貿發 展更趨平衡;惟企業也面臨諸多挑戰。企業亟需妥適應變,並搭配政府政策 的支持與協助,讓台灣繼續保持競爭優勢,確立不可取代的地位。

(三)金融業順應供應鏈重組及多元布局,擴大經濟腹地規模,並協助台商籌資, 增進金融服務量能。

1.積極引導台商資金及外資投資進行國內實質投資,擴大金融業的國內業務量 能:此除可帶動國內生產力及薪資提升,促進就業及經濟成長外,亦可擴大 支撐金融業業務能量。

2.提升金融業的國際化程度,擴大海外業務量能:金融業可配合廠商布局調整及 新南向政策,將金融服務帶往各國,擴大經濟腹地;透過 DBU 與 OBU 相輔 相成,發展為台商貿易結算及資金調度中心。

3.新台幣匯率穩定是金融正常運作之基石,對國內製造業營運至關重要,對金融

業穩定發展,亦屬不可或缺的重要因素。以亞洲金融中心的香港及新加坡為

例,兩者皆採行維持本幣穩定之匯率制度。

(四)美中爭端使台灣對美國貿易順差擴大,宜持續關注其發展,並避免成為美國 貿易制裁對象。